等年值法

的有关信息介绍如下:

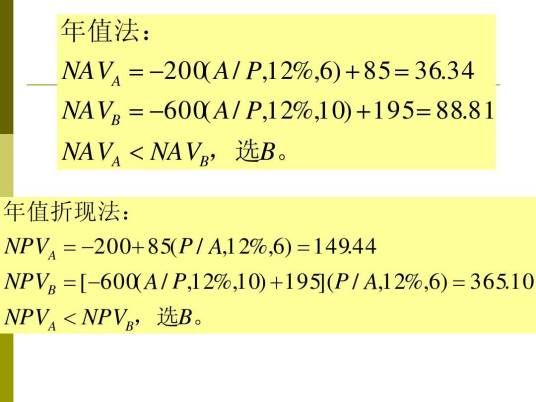

等年值法是按投资方案现金流量和效用期间(年数) 平均计算的每年现金流量的现值,对有关投资方案进行经济评价的一种决策分析方法。在这种方法下,首先应将有关备选投资方案在未来效用期间内的全部现金流量,按年金现值系数或年金终值系数统一折算成每年平均的即等值金额; 然后根据年均等值金额的性质和大小,来衡量各该投资方案的优劣。

想要了解更多“等年值法”的信息,请点击:等年值法百科

等年值法是按投资方案现金流量和效用期间(年数) 平均计算的每年现金流量的现值,对有关投资方案进行经济评价的一种决策分析方法。在这种方法下,首先应将有关备选投资方案在未来效用期间内的全部现金流量,按年金现值系数或年金终值系数统一折算成每年平均的即等值金额; 然后根据年均等值金额的性质和大小,来衡量各该投资方案的优劣。

想要了解更多“等年值法”的信息,请点击:等年值法百科